Ingázol? A munkábajárás költségeit leírhatod az adóból

2026-tól megnövelték a támogatást és a keveset keresőkről sem feledkeztek meg

Frissítve: 2026 jan. 22.

A jövedelemadóról szóló törvény (Einkommensteuergesetz, EStG 9. paragrafus) szerint az ingázási kedvezmény – az adóbevallásban a munkavállalással kapcsolatos költségek (Werbunskosten) kategóriájába tartozik. Ez mérsékli a munkavállaló adóköteles jövedelmét. A munkavállalókon kívül az önálló vállalkozók is részesülhetnek belőle.

Mekkora a maximális támogatási összeg?

Az ingázóknak járó távolsági kedvezmény (Pendlerpauschale) a 21. kilométertől kezdődően visszamenőleges hatállyal, 2022. január 1-től visszamenőleges hatállyal 38 centre nőtt. Az otthon és a munkahely közötti első 20 kilométerre kilométerenként 38 cent volt a leírható összeg. Ezek az értékek a 2022-es adóbevallástól 2025 végéig érvényesek a jelenlegi törvények szerint. 2025 végén változtattak törvényen és az új szabályok szerint: 2026 január 1.-től már az első kilómétertől 38 cent a leírható összeg!

Mobilitätsprämie

A törvényhozó az alacsony jövedelműekről sem feledkezett el – nekik találta ki a mobilitási prémiumot (jogalapja az EStG 101-109. paragrafusai. Az úgynevezett mobilitási prémium (Mobilitätsprämium) az alacsony jövedelműekre is biztosít támogatást. Ez az ingázási juttatás 14 százaléka, ennek értéke 2022-től kezdődően a 21. kilométertől 5,32 cent. A mobilitási prémium azonban csak akkor vehető igénybe, ha a munkavállalók utazási költségei meghaladják a munkavállalói átalány (Arbeitnehmer Pauschbetrag) összegét. A mobilitási támogatás erdetileg 2025 végéig volt érvényes de meghosszabbították és 2026 ban is érvényes. Részletek itt.

Hány kilométert számolhatsz el?

Az ingázási támogatás kiszámításakor az otthontól a munkahelyig megtett távolság számít. Az átalányösszeg csak a tényleges munkahelyi munkanapokon érvényes.

Milyen közlekedési eszközzel való közlekedés esetén kérhetsz adólevonást?

A távolsági kedvezmény nem csak az autósokra és a motorkerékpárosokra vonatkozik. Azok a munkavállalók és önálló vállalkozók is igényve vehetik, akik gyalog, kerékpárral, elektromos kerékpárral, valamint helyi és távolsági tömegközlekedéssel vagy megosztott autóval járnak be a munkahelyükre.

Kell igazolásokat gyűjts a megtett kilométerekről?

Amennyiben a meghatározott távolsági juttatás kevesebb, mint 4500 euró, általában nincs szükség bizonylatokra. Azoknak viszont, akik évente több mint 230 (ötnapos munkahét esetén) vagy 280 utat (hatnapos munkahét esetén) számolnak el az adóhivatalnak. Ez menetkönyvvel (Fahrtbuch) vagy munkáltatói igazolással lehet teljesíteni.

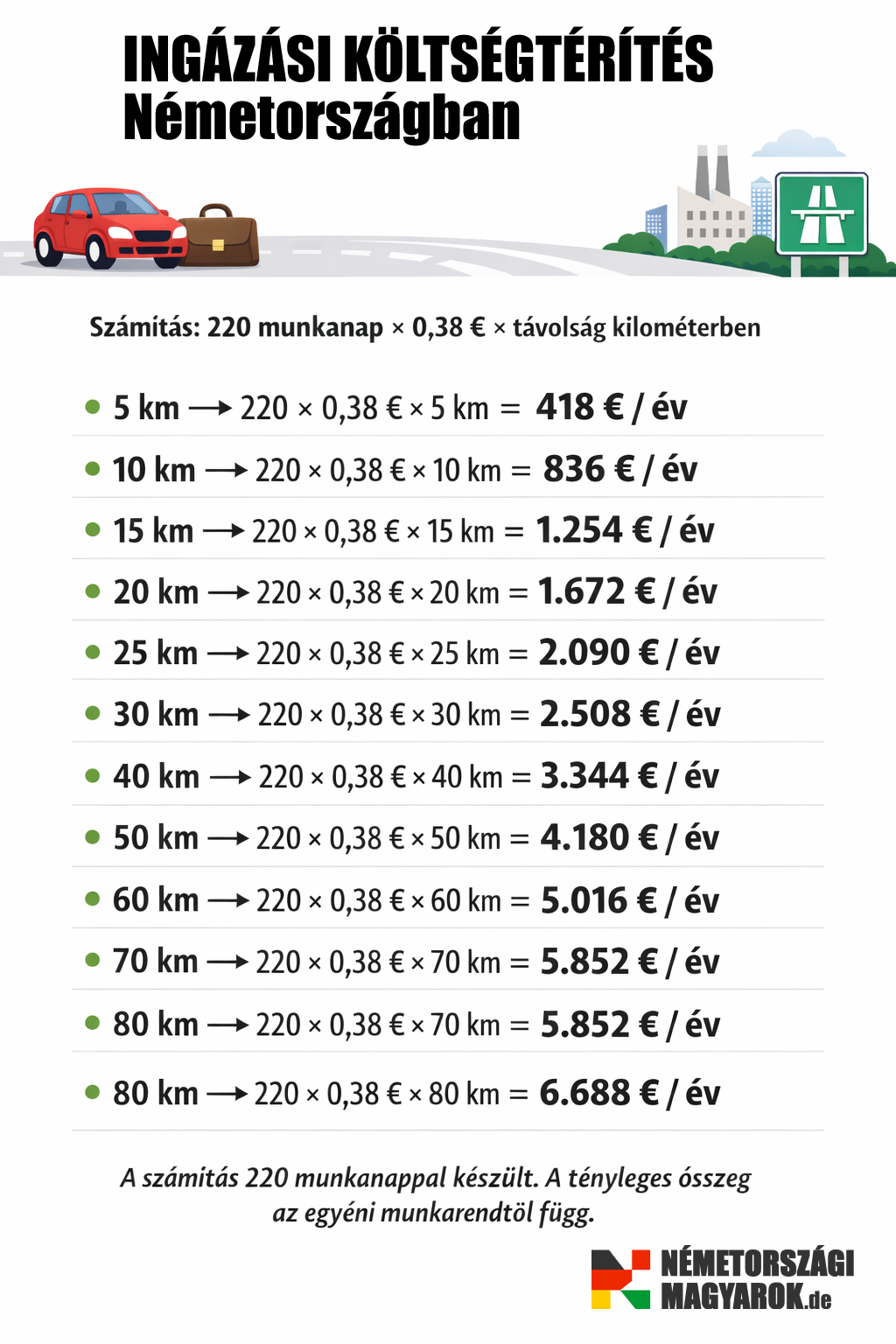

Példaszámítások 2026

Az ingázási költségelszámolást így számolod ki:

Entfernungspauschale = Munkanapok száma az évben x 0,38€ x Távolság a munkahelyig

Tehát, ha 15 km-t ingázol, akkor az adóalapból (zVE) 1254 eurót vonhatsz le.

Itt néhány példaszámítás

- 5 km → 220 × 0,38 € × 5 km = 418,00 € / év

- 10 km → 220 × 0,38 € × 10 km = 836,00 € / év

- 15 km → 220 × 0,38 € × 15 km = 1.254,00 € / év

- 20 km → 220 × 0,38 € × 20 km = 1.672,00 € / év

- 25 km → 220 × 0,38 € × 25 km = 2.090,00 € / év

- 30 km → 220 × 0,38 € × 30 km = 2.508,00 € / év

- 40 km → 220 × 0,38 € × 40 km = 3.344,00 € / év

- 50 km → 220 × 0,38 € × 50 km = 4.180,00 € / év

- 60 km → 220 × 0,38 € × 60 km = 5.016,00 € / év

- 70 km → 220 × 0,38 € × 70 km = 5.852,00 € / év

- 80 km → 220 × 0,38 € × 80 km = 6.688,00 € / év

A számítás 220 munkanappal készült (átlagos éves munkanapszám Németországban). A tényleges összeg az egyéni munkarendtől függ.

Ez is érdekelhet:

Forrás: bundesregierung.de