Magánnyugdíjbiztosítás Németországban

A magánnyugdíjbiztosítás (Private Krankenversicherung) Németországban.

Facebook csoportjainkban rendszeresen hívjuk fel tagjaink és olvasóink figyelmét arra, hogy legyenek elővigyázatosak a pénzügyi tanácsadókkal privát nyugdíj szerződések kötésénél. Sok esetben a privát nyugdíj termékek igencsak magas évi (apróbetűs) költségeket vonnak le amelyek hosszútávon igencsak megdézsmálják a befizetett összegeket. Arra biztatjuk olvasóinkat, hogy számoljanak figyelmesen és olvassanak független forrásból.

A következő példaszámításokban szeretnénk érzékeltetni, milyen fontos az, ha a nyugdíjatok olyan termékekbe lesznek befektetve amelyek 1-2 százalékkal alacsonyabb évi költségeket vonnak maguk után.

A probléma a német pénzügyi rendszerrel kezdődik

A német privát nyugdíjrendszer úgy van felépítve, hogy egyrészt az állam támogatja (leírható az adóból) ha a Basisrente-be befizetsz másrészt pedig megengedi a pénzintézeteknek és biztosítóknak, hogy bőséges díjakat vonjanak le a befizetett összegekből. Csupán azért, mert náluk kötötted a szerződést, több ezer euró díjat levesznek nyuhdíhozzájárulásodból a szerződés megkötéséért (Abschlussgebühren) de évente lenyulnak lényeges összegeket a teljes befizetett összegekből is (Laufende Kosten).

Hogyan is működik a privát nyugdíj Németországban?

A Basisrente egy államilag támogatott privát nyugdíj forma. Évente maximálisan több mint 27000 eurót fektethetsz be a bruttó fizetésedből egy ilyen nyugdíjba (tehát adómentesen). Ez így eléggé nagyvonalú, hiszen sokaknak a maximális adókulcsuk (Spitzensteuersatz) 25-30 százalékot meghaladhatja.

Gondolj bele, ha évente 10.000 eurót félre tudsz tenni a bruttó fizetésedből akkor két lehetőséged van: vagy kifizetsz pld. 3000 euró adót (számoljunk most 30%.-al) és maradsz 7000 nettóval amivel azt csinálsz amit akarsz (például befekteted a tőzsdén hosszútávra) vagy az egész 10.000 eurót a bruttódból befizeted a nyudíjadba és azon belül fekteted be a tőzsdébe. Azért nem mindegy, hogy 7000-et fektettél be, vagy 10.000 eurót. Nem igaz?

Na de van egy csavar az egészben…

Mégpedig az, hogy azok a nyugdíjtermékek nagy része amelyeket a német biztosítók (a pénzügyi tanácsadókon keresztül) eladnak azok magas egyszeri és éves költségekkel járnak és hosszú távon felehetik az adótámogatást. Milyen magasak ezek a költségek? Nézzük meg.

A német privát nyugdíjak költségei

1. Abschlusskosten és Verwaltungskosten: Elsősorban a biztosító a te nyugdíjhozzájárulásaidból fogja kifizetni a szerződésed megkötésével keletkezett költségeket (Abschlusskosten). Ezeket a díjakat nem fogja elosztani a szerződés teljes időtartamára, hanem általában az első évbekben le fogja vonni a hozzájárulásaidból). Itt simán több ezer euróról beszélünk.

A Német Fogyasztóvédelmi Hivatal (részletek itt) szerint minden befizetett 100 euró esetén 7 euró kezelési költséget (Verwaltungskosten) vonnak le valamint további 4 euró szerződéskötési költséget (Abschlusskosten) is. Tehát a befizetett 100 euróból igazából csak 89 euró került a nyugdíjszámládra. Kevésnek tűnik? Meglátjuk később. De ez nem minden…

2. Éves alapkezelési költségek - Verwaltungsentgelt. Nemzetközi nevén TER (Total Expense Ratio).

A nyugdíjhozzájárulásaidat a biztosítók befektetik valamibe. Általában (jobb esetben) megbeszélik veled, hogy mibe. Lehet egy részvényalapba vagy akár aranyba is. Tapasztalatunk az, hogy a tanácsadók kiválasztanak egy részvényalapot (Fonds) és ha nincs ellene kivetnivalód, akkor az marad benne. Később általában változtathatsz, viszont sok esetben olcsó (ETF) alapú alapokat nem is kínálnak fel. Gyanítjuk, hogy egyszerűen azért mert ezen nem tudnak annyit nyerni.

Az átlagos részvényalapok (aktívan menedzselt alapok) éves költségei évi 1.4 - 2% között mozognak. A legtöbb alap esetén 1.5%.-al lehet számolni.

Tehát abból az összegből amit mindaddig befizettünk az Abschlusskosten és Verwaltungskosten levonása után, további kb. 1.5% -ot minden évben levonnak attól függetlenül, hogy az alap értéke nőtt, vagy csökkent a tőzsdén. Ugye kevésnek tűnik ez az 1.5%? Megmutatjuk majd, hogy mennyire nem az… Na de mielőtt belemegyünk a számításokba, még volna egy díj…

3. Ausgabeaufschlag

Van olyan aktívan menedzselt részvény alap (Aktive Fonds) is amely egy egyszeri költséget számol fel mindig amikor befizetsz az alapba. Általában ez 5% szokott lenni. Miért is? Szerintünk mert megtehetik a hozzá nem értő ügyfelekkel...

Milyen befektetési alapokba fektetik a nyugdíjad?

A biztosítók előszeretettel ajánlják a DWS részvényalapokat. Ezeknek az évi Verwaltungsentgelt -je (tehát az évi alapkezelési költsége) eléggé magas 1.5% körül forognak. Itt pár példa:

DWS Multi Opportunities LD, LU0989117667, 1.55% TER, 4% Ausgabeaufschlag

DWS US Growth, DE0008490897, 1,45% TER, 5% Ausgabeaufschlag

DWS Concept ARTS Conservative, LU0093745825, 1.95% TER, 3% Ausgabeaufschlag

DWS TRC Top Asien, DE000DWS08Q4, 1.48% TER, 4% Ausgabeaufschlag

Itt meg lehet tekinteni a DWS alapokat és a "Fonds-Fakten"-ra kattintva megnézhetitek az évi díjakat. Azt tanácsoljuk, hogy pontosabb költség-adatokért kattintsatok az alap nevére és keressétek a "Laufende Kosten" illetve a "TER" szavakat a leírásban.

Ugyanitt láthatjátok az "Ausgabeaufschlag" oszlopot. Ez 0 és 5% közötti érték és azt jelzi, hogy az alapba való befektetéskor mennyit egyszeri díjat nyúlnak le a pénzedből.

A "DWS US Growth vagy DWS Top Dividende LD" esetén például 5% Ausgabeaufschlag-ot vonnak le, de ez nem elég nekik, hiszen évente 1.45%-ot számolnak még fel.

A DWS-nél a cikk keltekor (2024 március) nem találtunk egyetlen ETF-et sem a kínálatukban amelyek sokkal olcsóbb éves költségekkel járnának.

Milyen hatással vannak ezek a költségek a nyugdíjunkra?

Minden magánnyugdíjbiztosítási szerződés Németországban tartalmaz egy standardizált termék-infó oldalt (Produktinformationsblatt) ahol sok hasznos infót megtalálsz a termékről, többek között, és elsősorban a költségeket is feltüntetik. Sőt, kiszámolják százalékban, hogy mennyi az éves költség, így könnyen össze tudod hasonlítani az egyes termékeket.

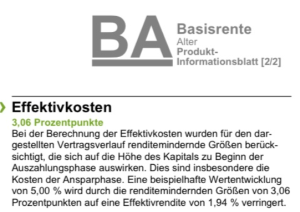

Példa egy olyan biztosítás amely aktív alapokba fektet:

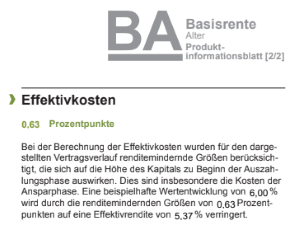

Példa egy másik biztosítás amely ETF-ekbe fektet:

Hogy mit jelent az ETF arról lejjebb írtunk.

Mennyivel jobb a második mint az első?

Számítsuk ki! Tegyük fel tehát hogy a két fenti magánnyugdíjat hasonlítjuk össze. Az első évi 3.06%-ot von le, a második 0.63%-ot. A különbség tehát 2.43 százalékpont.

Tegyük fel, hogy mindkettő esetében az alapok (költségek nélkül) 8%-ot nőnek és az időtartam nyugdíjig 26 év. Az első esetében évi 4.95%-al nő (8-3.06%) a befektetésünk, a második esetben 7.37% (8-0.63%). A zinsen-berechnen.de oldal segítségével (havi 200€ befektetés, 3% dynamik, 26 évre) a következő eredményeket kapjuk:

- 1. variáns (aktív alap): 169.519 euró

- 2. variáns (ETF): 234.193 euró

A különbség: 64.674 euró!

Mennyi veszteséget jelent pár százalékpont különbség a költségeknél?

Hogy ránézésre meg tudd saccolni, mennyivel jársz jobban egy olcsóbb (értsd: az Effektivkosten alacsonyabb) biztosítás esetében, végeztünk neked pár számítást. Az időtartam 35 év, havi 200 euró befektetés, 3% dynamik.

Az oszlopokban tüntettük fel, hogy mennyi pénz gyűlik fel a biztosítsodba különböző éves növekedéseknél:

| Éves növekedés | Felgyűlt összeg | Különbség | Különbség 1% pont között |

|---|---|---|---|

| 3% | 172.429€ | ||

| 3.5% | 185.628€ | 13.199€ | |

| 4% | 200.116€ | 14.488€ | 27.687€ |

| 4.5% | 216.029€ | 15.913€ | |

| 5% | 233.519€ | 17.490€ | 33.403€ |

| 5.5% | 252.754€ | 19.235€ | |

| 6% | 273.920€ | 21.166€ | 40.401€ |

| 6.5% | 297.224€ | 23.304€ | |

| 7% | 322.895€ | 25.671€ | 48.975€ |

| 7.5% | 351.187€ | 28.292€ | |

| 8% | 382.380€ | 31.193€ | 59.485€ |

Mint látjuk, érdemes odafigyelni akár 1 százalékpontnyi költségkülönbségre is. Ha a piac például 9%.-al nő évente, és egyik termék 1%-költséget von le évente a másik pedig 2%-ot akkor az olcsóbbik termék esetén közel 60.000 euróval több pénz gyülik össze a nyugdíjszámlában.

Ha a drágábbik termék 2%-al több költséget von le, akkor ebben az esetben (382.380-273.920) 108.460€ val jobban jársz az olcsóbbikkal.

Vannak-e olcsóbb alternatívák privát nyugdíjra?

Szerencsére igen. Vannak olyan nyugdíjbiztosítók amelyek esetén passzív alapokat is választhatsz, azaz ETF-eket.

1. Alternatíva: ETF alapú magánnyugdíj

A különbség az aktív és a passzív alapok (ETF) között: leegyszerűsítve: az aktív alapok esetén alapkezelők elméletileg sok tudással és törődéssel kiválasztanak olyan cégeket (részvényeket) amelyek remélhetőleg jobban fognak teljesíteni és kihagynak olyanokat amelyek szerintük kevésbé.

A passzív alapok egyszerűen egy bizonyos mutatót (index) követnek. Rengeteg ilyen mutató létezik: a német DAX az egyik ilyen mutató. De létezik fejlett világ (MSCI World), vagy például az S&P500 (az 500 legfontosabb részvény USA-ból). Több ETF követhet egy ilyen mutatót. De nem menyjünk be a részletekbe A lényeg, hogy itt nem kell alapkezelők kiválasszanak cégeket és ezeknek a passzív alapoknak a kezelési költségeik sokkal, akár 20-30-szor (!!!) kisebbek lehetnek mint az aktív alapok költségei. Itt is írtunk ay ETF-ekről.

Jobban teljesítenek-e az aktív alapok mint az ETF-ek?

Számos tanulmány bizonyítja, hogy az aktív alapok nem teljesítenek jobban mind a passzív alapok. Ha egy aktív és egy passzív alap pont ugyanazokba részvényekbe fektetnék a pénzt, a passzív alap nyilván már csupán azért teljesítenek jobban, mert sokkal alacsonyabbak a kezelési költségek. A Forbes ebben a cikkeben egy olyan amerikai tanulmányra hivatkozik amelyik azt mutatta ki, hogy az aktívan kezelt alapok 90 százaléka nem teljesít jobban mint a piac (tehát egy sima ETF amelyik a piacot követi). De ez még egy konzervatív eredmény. Más tanulmányok ennél rosszabb eredményt mutatnak az aktívan kezelt alapoknak.

2. Alternatíva: Nettpolice

Leegyszerűsítve, a Nettopolice-k olyan életbiztosítások, amelyeket fizetett tanácsadóval (Honorarberater) vagy akár online köthetsz. Ezek esetében nincsek szerződéskötésidíjak mint a hagyományos privát nyugdíaknál. Nincsenek tehát olyan magas kezdeti költségek, amelyek a szerződéses egyenleget már az elején negatívba sodornák. Ehelyett óradíjat kell fizetni a tanácsadásért vagy egy kis díjat az online közvetítésért (vagy még azt sem).

A Nettopolice-ek sok esetben általad kiválasztott ETF-ekbe fektetik a befizetett összegeket. Például itt olvashatsz erről bővebben: finanztip.de.

Mi van ha saját magunk fektetjük be a pénzünket?

Vajon hogy járunk jobban? Ha egy magánnyugdíjt kötünk ahol leírhatjuk a hozzájárulásokat az adóból, vagy ha megadóztatjuk a pénzt és úgy fektetjük be? Ebben a cikkben foglalkoztunk a kérdéssel és végeztünk pár számítást: Magánnyugdíj vagy saját befektetés? Mi a jobb Németországban?

Milyen kérdéseket tegyetek fel a tanácsadónak/biztosító ügynöknek?

Mivel ez egy eléggé hosszú olvasmány lett, megpróbáltunk összefoglalni pár fontos kérdést amit feltehetsz a tanácsadónak/biztosító ügynöknek. Azt tanácsoljuk, hogy mindenképp írásban kérj választ.

Mibe fektetik a pénzed?

Nincs azzal semmi gond, ha a tőzsdébe fektetik a pénzed. Csak fontos, hogy tisztában legyél a rizikóval. A tőzsde ingadozik. Vannak évek amikor kétszámjegyű növekedés lehet, más években akár kétszámjegyű csökkenések. Az magában nem gond, ha a tőzsdén van a pénzed de a költségeket figyeld. Lényeg, hogy értsd mibe fektetik a pénzed.

Aktív, vagy passzív alapokba fektetik a pénzt?

A legtöbb privát nyugdíbiztosító az aktívan menedzselt alapokat próbálja rád sózni. Kevés olyan ajánlattal találkoztunk akik passzív (ETF alapok) alapokkal dolgoznak. A tanulmányok viszont azt mutatják, hogy az (aktív) alapmenedzserek csupán 1%-a teljesít jobban mint a piaci átlag (tehát az ETFek). Részletek ITT.

Már az elején kérdezd meg a tanácsadót, hogy kínálnak-e ETF-eket. Ha nem, akkor addig keress ameddig találsz. Tudomásunk szerint a Nürnnberger biztosító vagy páldául a Weltsparen.de, SwissLife.de, Barmenia, diebayerische.de, Alte Leipziger, mylife-leben.de, Condor Versicherungen esetén ETF-ekbe is fektethetsz.

Milyen egyszeri költségek vannak?

Fontos tudnod, ha a befizetett nyugdíjhozzájárulásaid ténylegesen teljes egészében be lesznek fektetve. Kérdezd meg, mennyi az Abschlusskosten és a Verwaltungskosten. Azt is nagyon fontos tudni, hogy van-e Ausgabeaufschlag. Egyáltalán nem mindegy, hogy minden befizetett 100 euróból levonnak-e vagy sem 5 eurót. Hosszútávon ez simán több mint 10.000 eurót jelenthet.

Végeztünk egy példaszámítást arról, hogy 5% Ausgabeaufschlag mennyibe kerül pontosan 26 év alatt. 200 euró havi befektetés esetén az Ausgabeaufschlag kezdetben 10 euró. Ha havi 10€-t fektetnénk be 7.5% hozammal és 3% dinamikával, akkor 26 év múlva az általunk használt online számolóval 12.207 eurót kapunk. Tehát, ha nem vonnák le ezt a díjat, ennyivel több pénz lenne a nyugdíkontónkon

Milyen rendszeres költségek vannak?

A rendszeres költségek általában az alapkezelési költségek (TER, Verwaltunsvergütung, Verwaltungsentgelt). Jó, ha ezek minél alacsonyabbak. Ne feledd: egy diverzifikált ETF mint amit például fent használtunk a példaszámításokban akár 0.03 % TER-el található.

Leírhatod az adóból a nyugdíhozzájárulásaidat?

Ha olyan nyugdíjterméket szeretnének eladni neked amelyiket nem írhatod le az adóból, akkor nagyon valószínű, hogy sokkal jobban jársz ha egyszerűen te fekteted be ETF-ekbe a megadózott pénzedet.

Mikor férhetsz hozzá a pénzhez?

Fontos szempon lehet, hogy hozzá tudj férni a pénzhez. Az életkörülményeid változhatnak. Fontos kérdések lehetnek többek között hogy:

- Mikor veheted ki a befizetett összegeket?

- Mi történik a nyugdíjaddal ha elhalálozol?

- Kölcsönvehetsz a nyugdíjszámládra befizetett összegekből ha szükséged van átmenetileg pénzre (például ha vennél egy ingatlant vagy betegség esetén)?

Néhány tanács a végére

Tanulj a tőzsdéről és a befektetésekről. A privát nyugdíjakat valahova befektetik. A legjobb hozamok a tőzsdén érhetők el, ezért a legtöbb biztosító tőzsdén jegyzett részvényalapokba fekteti a nyugdíjhozzájárulásokat. Pont ezért, privát nyugdíjról beszélni úgy, hogy nem tudjuk hogyan működik a tőzsde, értelmetlen. Olvass a részvényekről, olvass ETF-ekről. A TE nyugdíjadról van szó. Ne bízz meg vakon egy tanácsadóban. Légy tisztába alapfogalmakkal és értsd meg melyik befektetés milyen rizikóval jár. A tőzsdétől nem kell félni, csak meg kell érteni. Itt van egy jó ETF kereső amit ajánlani tudunk.

Kerüld a rizikós befektetéseket ha a nyugdíjakról van szó. Szakértők soha nem fognak kripto-valutákat vagy egyéb rizikós befektetéseket ajánlani nyugdíjbiztosításként.

A privát nyugdíjbiztosítás Németországban

Az állami nyugdíjrendszer erősen vészelte át a pénzügyi válságot, mert a tőkepiac nem játszott semmilyen szerepet benne. Ebben az esetben a dolgozók járulékaikkal fizetik az idősek nyugdíjait.

Ennek ellenére a többség számára az állami nyugdíj nem elég arra, hogy biztosítsa a megszokott életszínvonalat az időskorban. Szükséges a saját előkészület is. Ezt szeretné a német szövetségi kormány is. Hiszen az elmúlt években számos reform által lecsökkentett állami nyugdíjak egy részét a polgárok kell maguk kompenzálják.

A Stiftung Warentest tesztjei, tippjei és példái mindenkit segítenek abban, hogy megtalálja a megfelelő ajánlatot a jó nyugdíjhoz.

A nyugdíjról való gondoskodás nem jelent feltétlenül biztosítást

Aki saját maga akar a nyugdíjára spórolni, annak nem kell feltétlenül nyugdíjbiztosítást kötnie. Alternatívaként szolgálhatnak a pénzalapokba vagy banki megtakarítási tervekbe való befektetések.

Ezek gyakran olcsóbbak, mint a biztosítások de nem garantálnak élethosszig tartó nyugdíjat.

Ha az ügyfél rendszeresen vesz fel pénzt az egyenlegéből, akkor egyszer ez elfogy. Rendszeres nyugdíjra csak nyugdíjbiztosítások esetén lehet számítani.

Kivételek: az államilag támogatott Riester- és Rürup-nyugdíj (Riester- und Rürup Rente) .

Itt mindig egy életen át kell a nyugdíjat folyósítani - akkor is, ha az ügyfél a Riester bank megtakarítási tervet (Riester-Banksparplan), a Riester pénzalap megtakarítási tervet (Riester-Fondssparplan) vagy a Rürup pénzalap megtakarítási tervet (Rürup Findssparplan) választotta.

A Stiftung Warentest (Németországi Fogyasztóvédelmi Hivatal) rendszeresen ellenőrzi ezeket a termékeket.

Rürup-Rente: Hogyan szállhatsz ki szinte veszteség nélkül?

Az önálló vállalkozók adómegtakarítással járó nyugdíjaként gyakran értékesítik az ún. Basis- vagy Rürup-nyugdíjat. De a magas költségek és az alacsony hozamok sokszor csalódást okoznak. A kilépés gyakran csak szerződéstől való elállással (Widerruf) sikerül. Sokan csak a szerződéskötés után jönnek rá, hogy nem tudják felmondani a szerződést, amikor esetleg szükségük van a pénzükre. A nyugdíjkorhatár elérésekor nincs lehetőség egyösszegű kifizetésre sem, csak havi nyugdíjra van lehetőség. Ezenkívül a magas költségek rontják a hozamot.

Fontos, hogy sok bíróság jelenleg egyfajta "vészkijáratot" biztosít számukra, amellyel még mindig megkaphatják a pénzüket – mégpedig elállási jog gyakorlásával. Ebben az esetben ez egy úgynevezett "örökös elállási jog". Ezért nincs elévülési idő sem. Az ilyen elállás jogkövetkezménye: A szerződés megszűnik. Az ügyfél nemcsak a befizetett pénzét kapja vissza, hanem a kamatot és a költségek nagy részét is.

Mely időpontig megkötött szerződéseket és mely biztosítóknál van jó esélyt a felmondásra?

Többek között a következő biztosításoknál van jó esélyrá, hogy el lehessen állni egy érvényes szerződéstől, ha a kötvényt egy bizonyos időponttal bezárólag kötötték meg:

• Allianz legalább 2018-ig

• Canada Life legalább 2018-ig

• Ergo Vorsorge legalább 2015-ig

• PB Lebensversicherung / Postbank legalább 2012-ig

• Gothaer legalább 2016-ig

• Zürich Deutscher Herold legalább 2019-ig

• Generali / Aachen Münchener 2010-ig

• Signal Iduna 2010-ig

• Standard Life, Proxalto, Aviva, Provinzial

Az is felmerül még, hogy elállás esetén a Rürup-nyugdíjjal rendelkezőknek vissza kell-e téríteniük azokat az adókedvezményeket is, amelyekben részesültek. Az adókedvezményt csak az elmúlt négy évre vonatkozóan kell visszatéríteni. A biztosított elállás esetén is megtarthatja az ennél régebbi adókedvezményeit.

Államilag támogatott ajánlatok igénybe vétele

Az államilag támogatott ajánlatok jobb szolgáltatásokat nyújtanak egy életen át folyósítandó nyugdíjhoz, mint az egyszerű magánbiztosítások. A támogatás teszi a különbséget. A Riester-nyugdíj mellet az alkalmazottak államilag támogatott vállalati nyugdíj megtakarítással (betriebliche Altersvorsorge) is megtakaríthatnak időskorukra.