Mit kell tudnod az utazási betegbiztosításról Németországban?

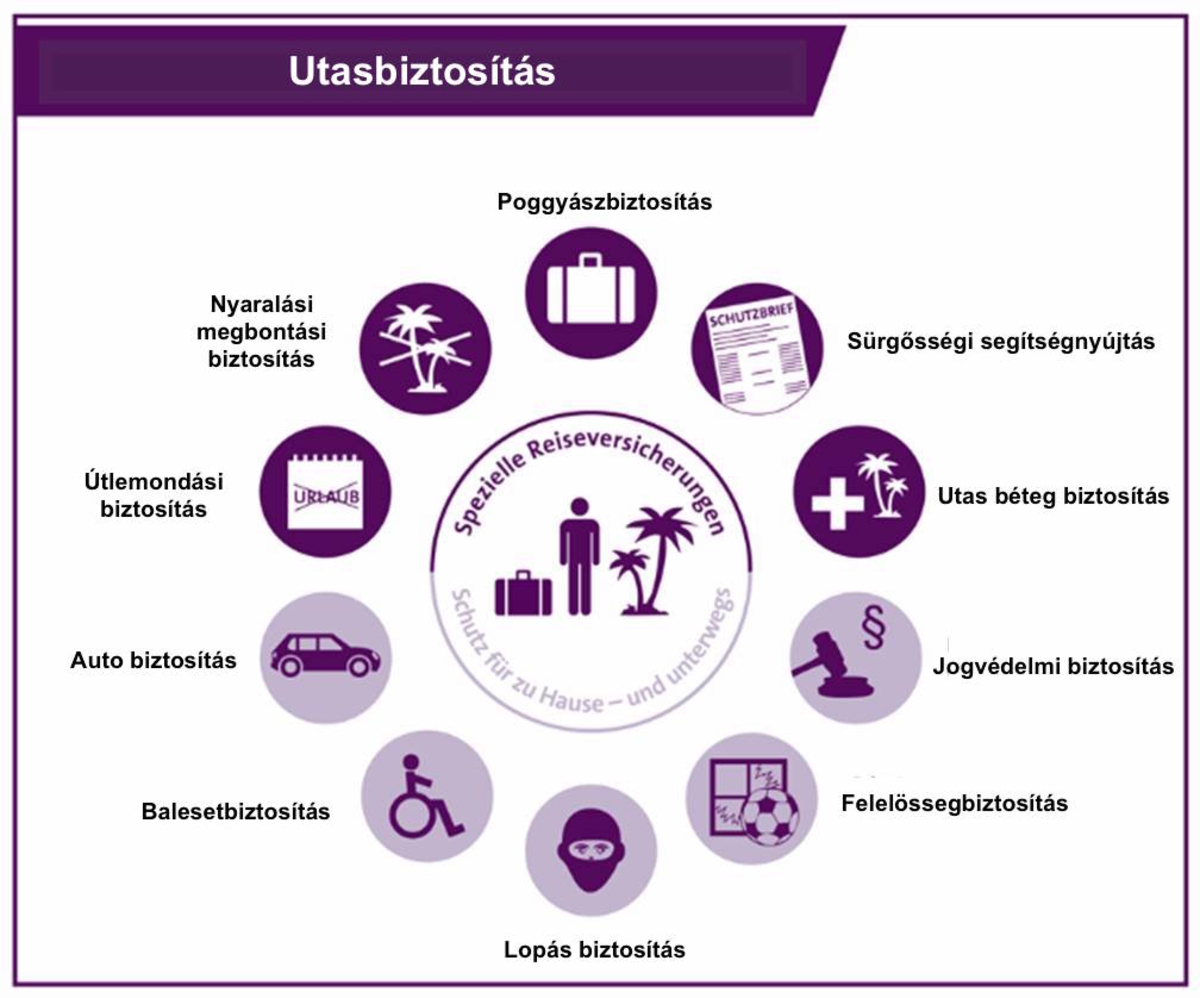

Miért van szükséged utasbiztosításra Németországban?

Ha külföldön nyaralsz, vagy üzleti útra mész ajánlott külföldi betegbiztosítást kötnöd, függetlenül attól, hogy állami vagy magán betegbiztosítással rendelkezel-e Németországban.

Kevin Ressler (ERGO Versicherung) biztosítási szakértő cikke - www.nemetorszagibiztositas.hu

Ez az utasbiztosítás, amely segít fedezni ellátásod költségeit, ha külföldön betegednél le. 10 euródba kerül, amennyiben nem tervezel hosszú utat, ellenben ha a családodat is viszed magaddal, 20 eurót kell fizetned a biztosításra évente.

Abban az esetben, ha 8 hétnél tovább tartózkodsz külföldön, a biztosítási összeg az életkor, úti cél és távolság alapján változik, ráadásul egy ennek megfelelő speciális szerződést kell megkötnöd rá az elutazás előtti napig.

Mielőtt belevágsz a szerződés megkötésébe, nézz utána, hogy nincs-e meglévő utasbiztosításod hitelkártya vagy akár autóklub által. Amennyiben van, hasonlítsd össze a feltételeket az ERGO Versicherung ajánlatával, és az alapján dönts. Általános utazásokhoz a DKV (Deutsche Krankenversicherung =Német betegbiztosítás) illetve az RMT (Reise Med Tarif RD = Utazás Med Tarifa RD) lehetőséget ajánljuk magánszemélyeknek és családoknak.

Miért van szükségem külföldi betegbiztosításra?

Első utadat tervezed Ibizára, szólít a kötelesség Amerikába vagy Afrikába készülsz nyaralni? Ebben az esetben mindenképp szükséged lesz külföldi betegbiztosításra. Miért? Eláruljuk a cikk további részében.

Már rendelkezel törvényes betegbiztosítással. Ez azt jelenti, hogy az Európai Unión belül, Izlandon, Liechtensteinban és Norvégiában, valamint azokban az országokban, amelyekkel Németország társadalombiztosítási egyezményt kötött, az orvosi- és betegségi költségek egy részét a törvényes egészségbiztosító fizeti.

Az üdülési országban pedig megkapod mindazt, amit egy ottani állampolgár megkapna az egészségbiztosítótól. A német egészségbiztosító pénztár levonhat ebből az összegből, például magas közigazgatási költségek miatt.

Melyek a további megszorítások Európán belüli védelem esetén?

A német egészségbiztosító a külföldi ellátás valós költségének sokszor csak töredékét fizeti, ezért önrészt kell vállalnod, és csak egy külföldön engedélyezett orvostól kaphatsz ellátást.

Amennyiben a nyaralás során orvoshoz vagy kórházba kell menned, gyakran privát orvosi számlát kapsz még a gyógyszerekre is. Egy utazási biztosítás akár Europán belül is nagyon ajánlott, mert ezeket a költségeket nem fedezi a német egészségbiztosító. Továbbá nem fedezi azokat az ellátásokat, amelyek olyan országokban történnek, amelyekkel Németország nem kötött szerződést.

Egy olvasónk beszámolója szerint, Törökországi nyaralásán szívinfarktust szenvedett, és egy ottani kórházban megműtötték és kezelték. Elmondása szerint a 16.000 eurós ellátási költségből az egészségbiztosító csak mintegy 300 eurót fedezett, a költségek többi részét ő állta, mivel nem volt utasbiztosítása.

Még drágább lehet a külföldi út, ha egy betegség miatt vissza kell hozni téged Németországba, ezt ugyanis a törvényes egészségbiztosító sosem fizeti.

Egy mentőrepülő út akár Európán belül is 25.000 euróba kerülhet. Ezzel szemben az általad fizetett összeg legrosszabb esetben akár 60.000 eurótól 80.000 euróig is emelkedhet, ha az Egyesült Államokból vagy Ausztráliából kell visszarepülnöd.

Fontos tudnivalók

Ha van kreditkártyád vagy tagja vagy egy autóklubnak, lehetséges, hogy rendelkezel külföldi utasbiztosítással. Gyakran előfordul azonban, hogy ezek a szerződések nem biztosítják a legjobb védelmet, ezért hasonlítsd össze a biztosítási feltételeiket az ERGO ajánlataival.

Amennyiben a hitelkártyával járó vagy autóklubos biztosítás egyértelmű hiányosságokkal rendelkezik, fontold meg egy általunk felajánlott kiegészítő szolgáltatást. A dupla biztosítás alapjában véve előnyödre válik, betegség esetén viszont jelentened kell, hogy dupla biztosítással rendelkezel.

Gyakran a már régóta létező szerződések sem biztosítanak optimális védelmet az időközben jobbá vált feltételek miatt. Ezért vizsgáld meg a régi szerződéseket is, és ha kételyeid vannak köss egy új külföldi utasbiztosítást.

Vedd figyelembe a következőket

Utazási idő

Egy utasbiztosítás minden egyes megszabott idejű útra érvényes egy éven keresztül. Leggyakrabban ez a határidő 56 napig tart, azonban vannak tarifák, amelyek 42 vagy akár 70 napig is érvényesek. Az egy évben megtett utazások száma nem számít, ugyanis a napok száma nem adódik össze.

A 70 napnál tovább tartó utazásokra speciális utasbiztosítás létezik. Ilyen szerződésre van szükséged például, ha külföldön végzel el egy szemesztert, világkörüli útat tervezel vagy, ha nyugdíjasként egy meleg déli országban telelnél. További ajánlatainkat a hosszútávú utasbiztosítással kapcsolatban a cikk további részében olvashatod.

Előnyös, ha a biztosítás több időre szól, arra az esetre, ha betegség miatt az adott utazási idő elhúzódik.

Hatáskör

Figyelj arra, hogy a szerződés ott is érvényes legyen, ahova utazol. Egyes utasbiztosítások az egész világon védelmet nyújtanak, például egy világkörüli úton, más tarifák pedig adott régiókra vannak korlátozódnak.

Egy utasbiztosítás, amely Kanadában és az Egyesült államokban is érvényes, általában többe kerül, mivel ezekben az országokban az orvosi ellátás költségei különösen magasak. Ezen kívül, a jó szerződések nem csak a privát, hanem a szakmai utakat is biztosítják.

Költségátvétel

Fontos, hogy a biztosítás olyan alapvető orvosi ellátásokat fedezzen teljes mértékben, mint az ideiglenes fogpótlás, pszichés betegségek kezelése, sportsérülések és terhességi komplikációk, illetve nyújtson anyagi védelmet az esetleges segédezközök (például mankó) beszerzésénél. A szülőknek fontos lehet az, hogy a kórházban fekvő gyermekükkel tölthessék az éjszakát. Ezt „Rooming-in”-nek nevezzük.

Már fennálló megbetegedések

Beteg vagy, de halaszthatatlan külföldi utad van. Ebben az esetben győződj meg arról, hogy az utasbiztosításod fedezi-e az ellátásodat az adott országban. A jó tarifák tartalmazzák a már meglévő betegségek költségei elleni védelmet, kivéve a kezeléseket, amelyek fontossága már az utazás előtt az orvos által meghatározásra került.

Ezenkívül figyelj arra, hogy a szolgáltató a szolgáltatásait nem csak „akut” vagy „előre nem látható” megbetegedésekre, illetve a védelmet homályos megfogalmazással korlátozza.

Amennyiben krónikus betegségben szenvedsz, ajánlott megérdeklődnöd a szolgáltatótól, hogy fizet-e, ha az állapotod súlyosbodik az utazás során. A konfliktus elkerülése érdekében, menj el orvosi vizsgálatra még az utazás előtt.

Abban az esetben, ha az utasbiztosító vonakodik a fizetéstől, lehetőséged van panaszt tenni a biztosítási ombudsmannál. 10.000 euró értékű esetekben ezek a döntések kötelező jellegűek a biztosító számára. Minden általunk ajánlott szolgáltató részt vesz ebben az egyeztető eljárásban.

Orvosi visszautazás

Egy orvosilag indokolt és kivitelezhető visszautazás esetén Németországba, a biztosítási feltételekben szerepelnie kell, hogy a szolgáltató fizet-e, és nem csak akkor, ha ez mindenképp szükséges. A mentőrepülés költségeit a biztosítónak kell állnia, amennyiben előreláthatóan több, mint két hetet a kórházban kell töltened.

Kevin Ressler

ERGO Versicherung

biztosítási szakértő

Otto-Hahn-Str. 21

85435 Erding, Németország

Mobil: +49 (0) 151 22656507

Telefon: +49 (0) 8122 2285225

eMail: Kevin.Ressler@ergo.de

Web: nemetorszagibiztositas.hu

_______________________________________________________________________

A cikk tartalmáért kizárólag a cikk szerzője felel.