Mi szerepel a német bérelszámoláson - elmagyarázva?

A német bérelszámolás, bérigazolás Németországban

Mi szerepel a bérelszámoláson (Gehalts- vagy Lohnabrechnung)?

Kötelező, hogy papíron kapd meg a fizetési papírt?

Mielőtt a cikkünk címében szereplő tartalmi kérdésre válaszolnánk, nézzük meg, hogy a mostani állás szerint, vagyis 2025-ben szükséges-e még, hogy papíron adja oda neked a cég a fizetéskimutatást. A német Szövetségi Munkaügyi Bíróság (BAG) eléggé friss ítélete szerint a vállalkozás nem köteles papíralapon végezni a bérszámfejtést, azt digitális formában is megteheti. Igaz ugyan, hogy a Kereskedelmi Rendelet (Gewerbeordnung) szerint a cégnek a munkabér kifizetésekor szöveges formában kell elszámolást átadni a munkavállalónak. Ezt azonban úgy is megteheti, hogy a bérszámfejtést elektronikus dokumentumként egy jelszóval védett digitális munkavállalói postafiókba szállítja, ahonnan azt a munkavállaló letöltheti. Ennek során azonban a munkaadó köteles azon munkavállalók érdekeit is figyelembe venni, akiknek nincs privát internetes hozzáférésük (9 AZR 48/24). Számukra lehetőséget kell biztosítani, hogy a vállalat területén megtekintentsék az igazolást és azt ki is nyomtathassák.

Szóval, akkor milyen infók is vannak a fizetési papíron?

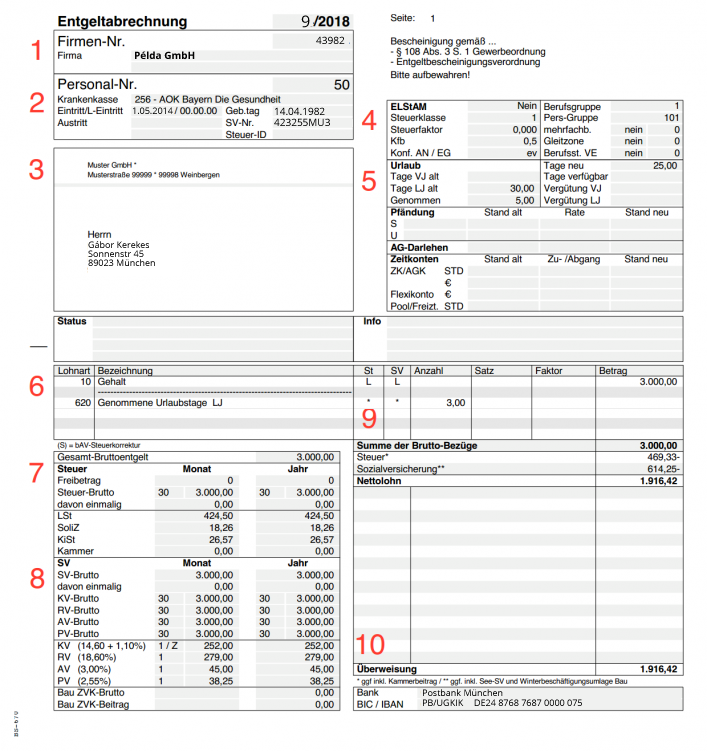

1. Általános céginformációk

A bérelszámolás minden esetben tartalmazza a foglalkoztató cég nevét és cégszámát. Az elszámolás jobb felső sarkában látható továbbá a hónap, melyre az adott elszámolás vonatkozik (például a 9/2018 jelzésű papír 2018. szeptember hónapra vonatkozik).

2. Munkavállaló adatai

A céginformációk mellett a munkavállalóra vonatkozó adatokat is tartalmaz az elszámolás, így például a munkáltató által a munkavállaló azonosítására kijelölt hivatkozási számot (Personalnummer). Fontos, hogy minden munkavállaló egyedi azonosítószámmal rendelkezik a vállalatnál, mivel ez alatt tárolják a munkavállalóhoz köthető összes releváns adatot.

A bérigazoláson megtalálható továbbá a munkavállaló betegbiztosítója (Krankenkasse), melyet a programon belül szintén egy azonosító számmal látnak el.

További információkat láthatunk továbbá arról, hogy a munkavállaló mikor csatlakozott (Eintritt), vagy mikor csatlakozott legutóbb (L-Eintritt, azaz letzter Eintritt) a céghez. Utóbbi akkor jöhet szóba, ha a munkavállaló legalább második alkalommal kezd el dolgozni az adott cégnél. Adott esetben a kilépés dátuma (Austrittsdatum) is szerepelhet a papíron; például akkor, ha tudni lehet, hogy a munkavállaló hónap végén távozik a cégtől.

A jobb oldalon további információk találhatok a munkavállaló születési dátumáról, TB-számáról (Sozialversicherungsnummer) és adóazonosító jeléről (Steuer-ID). Ez a három adat alapvetően kötelezően kitöltendő mezőnek számít.

-

3. Címadatok

A bérigazolás 3. részében a cég címéről, illetve a munkavállaló nevéről és címéről találunk információkat.

4. További információk a munkavállalóról

Ebben a szekcióban többek között a munkavállalás típusáról (Berufsgruppe) találunk információkat – például, hogy az adott munkavállaló alkalmazottként, munkásként, kisegítőként, stb. dolgozik a cégnél. Az egyes kategóriákat számokkal jelölik.

Ezen kívül információk találhatók többek között a munkavállaló adócsoportjára (Steuerklasse), gyerekek kapcsán igénybe vehető adókedvezményre (Kinderfreibetrag), illetve az ő és házastársa vallására (Konfession) vonatkozóan. Utóbbi azért fontos, mert ha a két házastárs különböző felekezethez tartozik, akkor a két érintett felekezet között lesz felosztva az egyházi adó (Kirchensteuer).

-

5. Szabadság és munkaidőszámlálás

Az 5. részben a munkavállaló szabadságait (Urlaub) vezethetik, azonban ez nem kötelező. Lehetőség van a szabadságokat cégen belül, másmilyen módon számon tartani. Amennyiben az elszámoláson megjelenik a szabadság, úgy mind a már igénybe vett, mind az igényelt szabadságokról hordoz információt.

Ezen kívül lehetőség van információkat rögzíteni a tartozásokról harmadik fél felé (Pfändungen), illetve a hitelekről (Kredite), amiket a munkáltató biztosított munkavállalójának.

A Zeitkonten, azaz munkaidőszámlálás mezőben lehet rögzíteni a munkavállaló túlóráit, illetve nem teljesített munkaóráit, azonban ez szintén nem kötelező.

6. Bértípus

A következő részben kerülnek felvezetésre a munkavállaló bérének összetevői. Az adó- és társadalombiztosítással kapcsolatos kiadásokról itt lehet információkat találni. A bértípus szintén egy programozott számmal kerül kódolásra, mely program és kiszolgáló alapján változhat.

Jobb alul látható a jövedelem összege (Betrag). Ez egy bruttó értéket mutat, azaz ebből még nem kerültek levonásra az adó- és társadalombiztosítással kapcsolatos levonandó tételek. A hozzájuk kapcsolódó L betű a Laufendes Entgelt kifejezésre utal, mely mutatja, hogy egy rendszeres – például havi – díjról beszélünk.

Ezzel szemben például E betűvel lehet jelölni az egyszeri, azaz Einmalzahlung kategóriájába tartozó tételeket, például az évente egyszer fizetett karácsonyi pénzt (Weihnachtsgeld).

Fontos, hogy a betűjelzések ebben az esetben is programtól függően változhatnak.

Szintén nagybetűk segítségével jelölik, hogy a jövedelem nagysága alapján adózás, illetve társadalombiztosítás szempontjából „kötelesnek” (pflichtig) tekinthető-e. Ezzel kapcsolatban az St jelöli a Steuert, azaz az adókötelességet, míg az SV jelöli a Sozialversicherungot, azaz a társadalombiztosítást. Ez elsősorban órabérben dolgozók esetében releváns.

7. Adózás

A 7. részben a bérelszámolás adóügyi kiadásai találhatók. Felül látható az összes bruttó bér (Gesamt-Bruttoentgelt), illetve az ehhez kapcsolódó adókiadások, melyek évekre és hónapokra vannak lebontva. A bruttó adók (Steuerbrutto) cella szintén ebben a részben található meg.

Ez a rész információkat tartalmaz továbbá arról, hogy a munkavállaló az adott évben hány napot dolgozott adókötelesen. Itt az év minden hónapja alapvetően 30 nappal kerül beszámításra, mindegy, hogy valójában hány naptári napja van a hónapnak.

Ezenkívül fontos információ lehet még a jövedelem adómentes része, azaz a Freibetrag vagy másnéven Steuerfreibetrag. Ilyen jellegű adómentességet bizonyos feltételek mellett lehetséges igénybe venni, azt az adott munkavállalónak az adóhatóságnál kell igényelnie. Javasoljuk, hogy ennek pontos feltételeiről érdeklődj adótanácsadódnál!

A személyi jövedelemadó (Lohnsteuerabzug) mellett bizonyos esetekben megjelenhet a szolidaritási hozzájárulás (Solidaritätszuschlag) is; emellett pedig az egyházi adó (Kirchensteuer) is, amennyiben a munkavállaló vallásos. Ezeket a terheket minden esetben a munkavállaló állja.

-

8. Társadalombiztosítás

Ez a rész hasonlóan van felosztva, mint az adózással kapcsolatos szekció: megkülönböztetünk havi- és éves értékeket. Az első pontban meg van adva a társadalombiztosítás bruttó összege (Sozialversicherungsbrutto), mely a munkavállaló bruttó keresete alapján vagy TB-köteles (sozialversicherungspflichtig), vagy nem az.

Ezt követően egy pontos felosztás látható a beteg- (Kranken-), a nyugdíj- (Renten-), a munkanélküli- (Arbeitslosen-) és az ápolási biztosítás (Pflegeversicherung) között.

9. Bruttó-nettó kereset

A következő részben a munkavállaló összesített összkeresete látható. Ez alatt láthatók az adók (Steuern), illetve a társadalombiztosítás (Sozialversicherung). Ezek az összegek levonásra kerülnek a bruttó keresetből, így kerül meghatározásra a munkavállaló nettó bére.

10. Kifizetés

A bérelszámolás utolsó része a kifizetés összegével foglalkozik – azaz azzal az összeggel, ami ténylegesen kifizetésre kerül a munkavállaló bankszámlájára. Ez a legtöbb esetben egyenlő a nettó kereset összegével. Ehhez kapcsolódóan megtalálhatóak itt általában a munkavállaló banki adatai, de akár a készpénzes kifizetés (Barauszahlung) lehetősége is elképzelhető, ilyenkor pedig értelemszerűen nincs szükség banki adatokra.

Forrás: lohnexperte.de, karrierebibel.de

q